アカウントをお持ちの方はこちら。

ログイン

開催案内

MITE!とは

入会案内

会員専用

DailyReport

ログイン

ログイン

ログイン

ログイン出来ない方はこちら

HOME

これからの介護医療経営塾

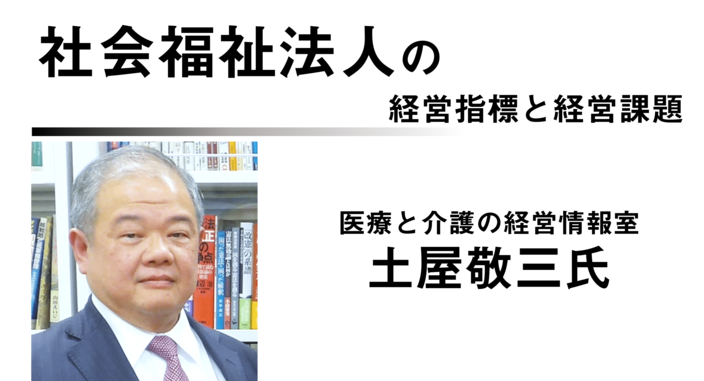

社会福祉法人の経営指標と経営課題 土屋敬三(医療と介護の経営情報室)

以下の協会会員に登録することで、この動画は見放題になります。

朋遠会 (¥100,000/月)

これからの介護医療経営塾 (¥100,000/月)

マスター会員(法人規模300人以上の病院・介護施設、または一般企業) (¥55,000/月)

マスター会員(法人規模300人未満の病院・介護施設) (¥33,000/月)

管理者 (¥1/月)

アーカイブ会員 (¥100,000/月)

社会福祉法人の経営指標と経営課題 土屋敬三(医療と介護の経営情報室)

これからの介護医療経営塾

2021.09

これからの介護医療経営塾

関連ファイルがあります

(2021年9月18日第83回14:30 土屋敬三様 講義資料.pdf / 3.2MB)

テーマ:

社会福祉法人の経営指標と経営課題

講演者:

土屋敬三(医療と介護の経営情報室)

【目次】

自己紹介

現在、福祉医療機構(WAM)には2種類の経営指標

社会福祉法等の一部を改正する法律(いわゆる28年度改正)

社会福祉法人の財務諸表等開示システムの機能等について

そして、このような形で公開されました

自分たちでも分析をしてみました

全国大会当日の締めくくり:土屋の個人的な感想

折角の膨大な悉皆データ、より有効な活用方法は?

どの経営指標が重要だと思いますか?

専業区分ごとの割合

社会福祉法人の規模

社会福祉法人全体では3分の1以上が赤字法人

介護事業収益が90%以上の法人

保育事業収益が90%以上の法人

就労・障害事業収益が90%以上の法人

専業種別の収益規模(法人単位)

専業種別の経常増減差額(法人単位)

法人全体の6分の1は事業活動収支がマイナス

介護事業収益が90%以上の法人

保育事業収益が90%以上の法人

就労・障害事業収益が90%以上の法人

拠点全体の分析

介護事業収益が90%以上の拠点

保育事業収益が90%以上の拠点

就労・障害事業収益が90%以上の拠点

専業種別の収益規模(拠点単位)

専業種別の経常増減差額(拠点単位)

法人全体の分析

介護事業収益が90%以上の法人

保育事業収益が90%以上の法人

就労・障害事業収益が90%以上の法人

両年度ともに分析対象とした社会福祉法人の決算の分析

両年度ともに分析対象とした社会福祉法人の決算の分析

7つの経営指標の2か年の動き

医療機関の経営状況等の把握

法人経営には、計画的かつ継続的な見直しが必要です

「同一労働同一賃金」を機に研修制度・評価制度の見直しを

新設・改築計画以外に、修繕計画も忘れずに

事業活動資金収支差額がマイナスの法人の資金対応

医療・福祉サービス改革プランの概要

黒字法人のほうが赤字法人よりも収益規模が大きい(平均)

社会福祉法人の連携・協働化に関する政府の文書

緩やかな連携から合併まで準備されました

社会福祉連携推進法人の活用例① 【地域共生社会の実現に資する業務の実施に向けた種別を超えた連携支援】

社会福祉連携推進法人の活用例② 【災害対応に係る連携体制の整備】

社会福祉連携推進法人の活用例③ 【社会福祉事業の経営に関する支援、設備・物資の共同購入】

社会福祉連携推進法人の活用例④ 【社員である社会福祉法人への資金の貸付】

社会福祉連携推進法人の活用例⑤ 【福祉人材不足への対応】

形態はいろいろ考えられますが、目指す方向は同じ

ログインするとコメントをすることができます

ログイン

続きをみる

関連動画

一覧へ

協会会員

経営塾2021年8月③湯原淳平氏_字幕付完成版 湯原淳平

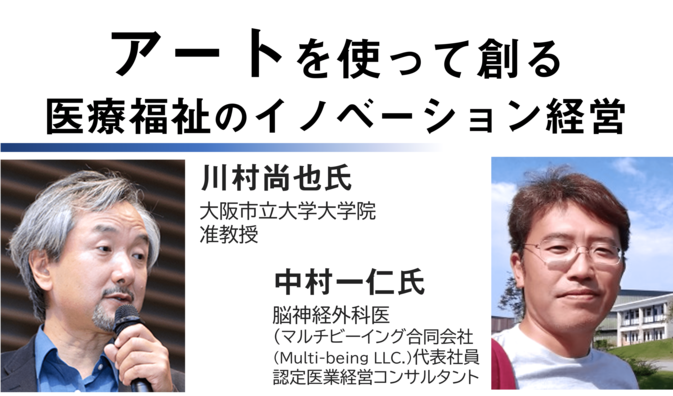

協会会員

経営塾2021年8月②川村&中村_字幕付き完成版 川村尚也(大阪市立大学大学院 都市経営研究科) 中村一仁(医業経営コンサルタント/産業医)

協会会員

経営塾2021年8月①学研ココファン字幕付き完成版 木村祐介(株式会社学研ココファン)

協会会員

介護保険制度の今後の改正・見直しの動向 高野龍昭(東洋大学)

協会会員

協会会員